L’article L. 2333-29 du

code général des collectivités territoriales (CGCT) prévoit que « la taxe de

séjour est établie sur les personnes qui ne sont pas domiciliées dans la commune de séjour.

La personne doit fournir un justificatif de domicile sur le territoire de la commune pour ne pas être assujettie à la taxe de séjour ».

Le redevable de

la taxe de séjour est donc

la personne qui séjourne sur le territoire de la

commune.

La taxe de séjour est

applicable, quelle que soit la nature de la location à titre

onéreux, durant la période de perception fixée

par la commune ou l’établissement public de coopération

intercommunale.

Le champ d’application de

la taxe a, par ailleurs, été précisé par la jurisprudence du Conseil d’Etat et

la doctrine administrative.

La taxe concerne les

personnes séjournant dans les Palaces, les hôtels ou les résidences ou les

meublés de tourisme classés de 1 à 5 étoiles, les villages de vacances de 1 à 3

étoiles, ces mêmes types d’hébergement lorsqu’ils sont en attente ou en absence

de classement, les chambres d’hôtes, les emplacements dans des aires de

camping-cars et des parcs de stationnement touristique par tranche de 24h, les

terrains de camping et de caravanage classés de 1 à 5 étoiles, les ports de

plaisance.

De

même, par interprétation de l’arrêt de la Cour de

Cassation, en date du 9 février 1999, requête n° 96-20233, cité ci-après,

les personnes hébergées à titre onéreux par un comité d’entreprise sont

redevables de la taxe de séjour dès lors

qu’elles ne sont pas passibles de la

taxe d’habitation sur le territoire de la commune.

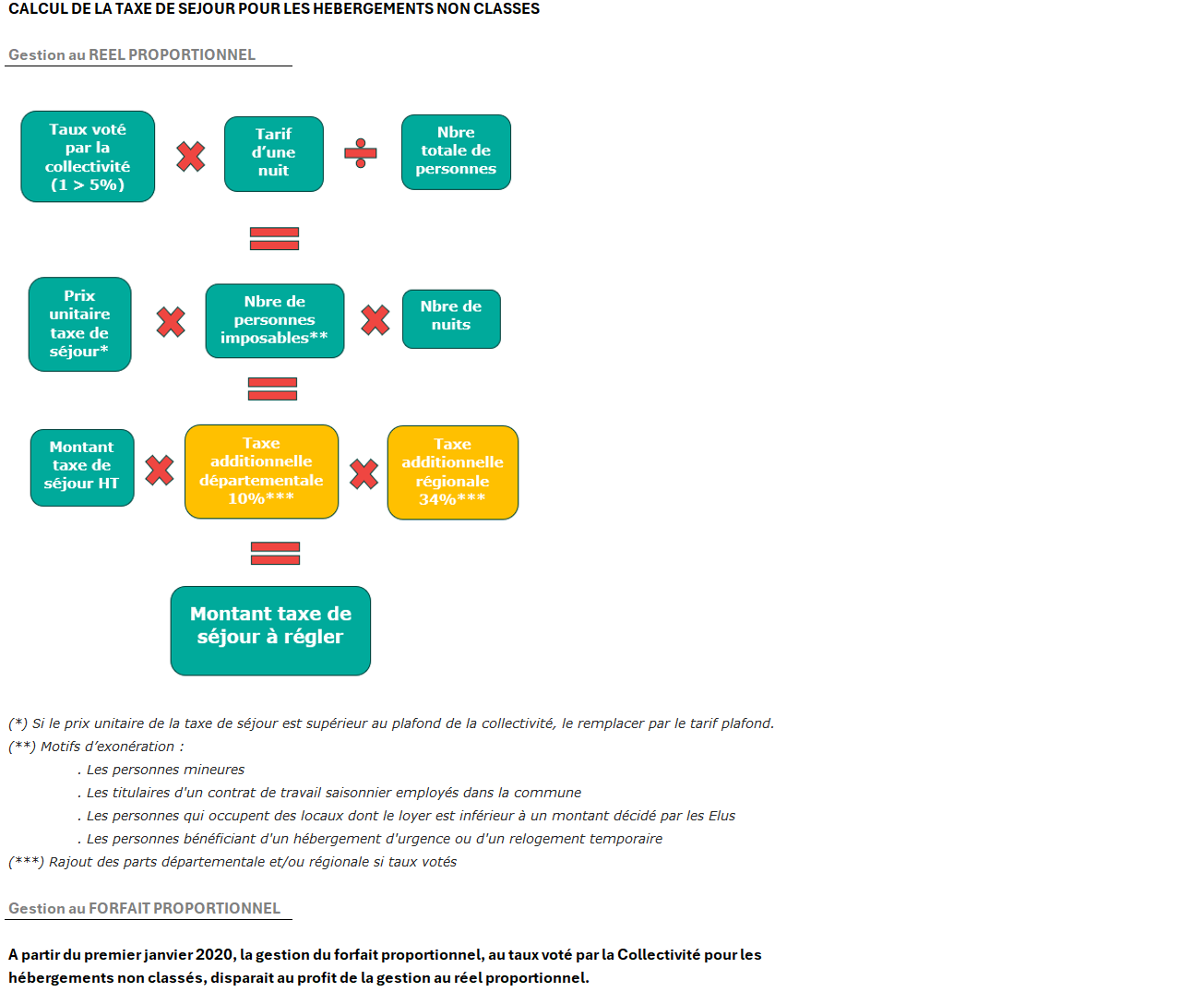

Pour la taxe de séjour au réel

:

le tarif est fixé avant le début de la période de perception, pour chaque

nature et pour chaque catégorie d'hébergement,

par personne et par nuitée

de séjour.

Sur décision des élus locaux (délibération), voir

la fiche des tarifs de la taxe de séjour pour connaître le mode de gestion

choisi « au réel » ou « au forfait ».